Impuestos sobre el combustible

Camion Actualidad

Impuestos sobre el combustible

Camion Actualidad

Los impuestos sobre el combustible

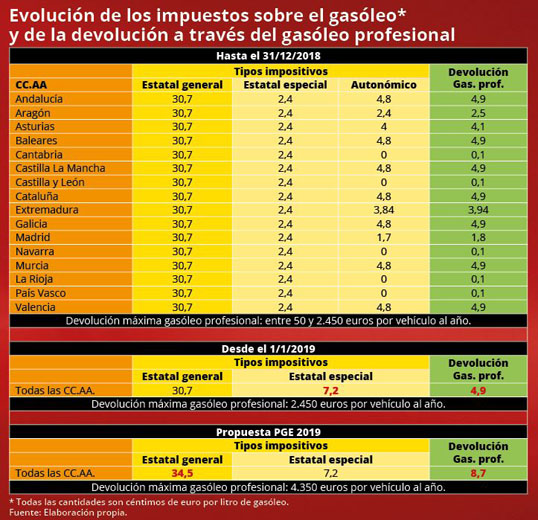

La equiparación en todas las comunidades autónomas desde comienzos de año del impuesto que grava el gasóleo ha aumentado el interés que tiene estar inscrito en el censo del gasóleo profesional. Interés que se disparará si finalmente sale adelante el incremento de 3,8 céntimos por litro del impuesto sobre el gasóleo que el Gobierno ha incluido en los Presupuestos Generales del Estado para 2019.

El Consejo de Ministros del viernes 11 de enero aprobó el envío a las Cortes Generales del Proyecto de Ley de Presupuestos Generales del Estado para 2019. En el mismo, como ya habían adelantado miembros del Gobierno en diferentes ocasiones, se incluye un incremento del tipo estatal general del Impuesto sobre Hidrocarburos de 3,8 céntimos por litro de gasóleo.

La ministra de Hacienda, María Jesús Montero, se ha referido a estos 3,8 céntimos no como un incremento impositivo, sino como una reducción de la actual bonificación fiscal que el diésel tiene en relación con la gasolina. ¿Por qué? Pues porque dentro de los Impuestos de Hidrocarburos, el tipo estatal general del gasóleo pasaría a ser de 34,5 céntimos por litro, en lugar de los 30,7 actuales; cantidad que sin embargo seguiría siendo inferior a los 40,07 céntimos por litro que gravan a la gasolina. Una diferencia que se considera una bonificación a favor de los usuarios de vehículos diésel.

Reducción de la “bonificación”

Si bien es cierto que la intención del Gobierno, según ha manifestado la Ministra, es eliminar de “forma progresiva” este diferencial de 5,57 céntimos que queda a favor del gasóleo. Justifica este proceso de igualación impositiva alegando que siguen “recomendaciones internacionales” al respecto. Y añade que la finalidad de esta medida no es recaudatoria, sino disuasoria, de protección del medio ambiente. Además, parte del dinero recaudado, el 30%, se destinaría el próximo año a financiar un plan de movilidad sostenible que tendría como objetivo favorecer la renovación del parque de vehículos.

En relación con el transporte de mercancías por carretera, la intención es incluir estos 3,8 céntimos en la devolución del gasóleo profesional. Cantidad que los transportistas inscritos en el censo a través del que se regula esta devolución podrán recuperar trimestralmente, junto con los 4,9 céntimos por litro que se devuelven actualmente, tras la entrada en vigor con el cambio de año de la equiparación del impuesto que se aplica al gasóleo en todas las comunidades autónomas; excepto en Canarias, que tiene su particular Impuesto sobre Combustibles Derivados del Petróleo.

Es decir, que si los Presupuestos Generales del Estado (PGE) para 2019 salen adelante en las Cortes Generales sin sufrir cambios en este apartado, la devolución a través del gasóleo profesional ascendería a 8,7 céntimos por litro, con el límite de 50.000 litros anuales por vehículo de 7,5 o más toneladas de MMA. Con el cambio de año, la devolución máxima se igualó en todas las autonomías a 2.450 euros por vehículo, que se elevaría a 4.350 euros por vehículo si salen adelante los PGE.

La equiparación autonómica

Como ya hemos comentado, la modificación del Impuesto de Hidrocarburos que propone el gobierno socialista se sumaría a la que aprobó el anterior Gobierno. A las órdenes de Mariano Rajoy se eliminó el tipo impositivo autonómico como tal, recuperando para el ejecutivo central todas las competencias sobre los impuestos de los hidrocarburos. Lo hizo a través de la Ley de Presupuestos Generales para 2018, aprobados en junio del año pasado, pero estableciendo como fecha de entrada en vigor de la modificación el 1 de enero de 2019.

Al eliminar este tipo impositivo, se ha privado a las Comunidades Autónomas de la potestad que tenían para o bien sobrecargar el impuesto especial del gasóleo con 4,8 céntimos más por litro, o bien establecer una cuantía parcial entre cero y 4,8 céntimos, o bien no aplicar ningún recargo.

Potestad que se justificó que retornara al Gobierno central alegando como objetivo “garantizar la unidad de mercado en el ámbito de los combustibles”. Y se ha garantizado la susodicha “unidad de mercado” aplicando esos 4,8 céntimos por igual en todas las Comunidades Autónomas.

Hasta el 31 de diciembre de 2018, el impuesto sobre el gasóleo se dividía en tres partes: estatal de tipo general (30,7 céntimos por litro), estatal de tipo especial (2,4 céntimos por litro) y el de tipo autonómico (variable entre 0 y 4,8 céntimos por litro). Desde el 1 de enero el estatal de tipo general se mantiene en los 30,7 céntimos por litro, mientras que el estatal de tipo especial ha absorbido el tipo autonómico y ahora su cuantía es de 7,2 céntimos por litro.

El cambio de año

Este cambio ha dado como resultado que en ocho comunidades autónomas el precio del gasóleo no haya variado con el inicio del año 2019, aquellas en las que el combustible ya estaba sobrecargado con los 4,8 céntimos del impuesto autonómico: Andalucía, Cataluña, Galicia, Murcia, Comunidad de Valencia y Baleares.

En cambio, sí que se ha encarecido en el resto de comunidades: en el País Vasco, Cantabria, Castilla-León, La Rioja y Navarra el precio del combustible ha aumentado en 4,8 céntimos por litro; en Madrid 3,1 céntimos; 2,4 en Aragón; 1 en Extremadura; y 0,8 céntimos en Asturias. Ciñéndonos al transporte de mercancías por carretera, los principales perjudicados por esta equiparación impositiva han sido los vehículos de ligero, entendiendo como tales a los de menos de 7,5 toneladas, de las comunidades en las que no se aplicaba o se aplicaba parcialmente el tramo autonómico. Perjuicio que irá a más si salen adelante los PGE 2019 tal cual se han presentado en las Cortes. Aunque perjudicar perjudica a todo el sector, que tiene que adelantar un dinero que luego recuper... si no consume más de 50.000 litros por vehículo.

En este sentido, desde el sector ya se han alzado voces que, además de criticar tanto la subida efectiva desde enero del impuesto del gasóleo como la previstas en los PGE, insisten una vez más en que por lo menos se deje inscribir en el censo del gasóleo profesional a todos los transportistas, independiente de la MMA de sus vehículos.

Las claves del gasóleo profesional

La ley que regula los Impuestos Especiales permite una devolución parcial del Impuesto sobre los Hidrocarburos que se aplica al gasóleo de uso profesional. En el caso del transporte de mercancías, la devolución se realiza a través del gasóleo profesional. Estos son sus puntos clave:

• Normativa europea. La legislación comunitaria marca un impuesto mínimo con el que cada Estado miembro tiene que gravar a los productos energéticos, incluidos los combustibles.

• Devolución parcial. Si los impuestos vigentes sobre el gasóleo superan ese mínimo impositivo, el Estado miembro puede hacer una devolución parcial del impuesto que se aplica al gasóleo cuando este se adquiere como combustible de uso profesional. Desde el 1 de enero, la devolución es de 49 euros por cada 1.000 litros de gasóleo (4,9 céntimos por litro).

• ¿Quién puede solicitar la devolución? En el transporte de mercancías, los titulares de vehículos con una MMA igual o superior a 7,5 toneladas con autorización de transporte.

• ¿Cómo? Tienen que inscribirse en el “Censo de beneficiarios de gasóleo profesional y de vehículos de su titularidad”, que depende de la Agencia Tributaria.

• ¿Y una vez inscritos?

à Hay que pagar con una tarjeta de gasóleo profesional si se reposta en una estación de servicio. El uso de estas tarjetas implica automáticamente la solicitud de la devolución del impuesto. Las entidades emisoras de las tarjetas tienen la obligación de comunicar los datos de los repostajes a la Agencia Tributaria.

à Para obtener la devolución de los suministros realizados en instalaciones propias, hay que dar de alta en el sistema dichas instalaciones.

à Los beneficiarios deben presentar, en el primer trimestre del año siguiente, una declaración anual con el número de kilómetros recorridos por cada vehículo. En los vehículos con tacógrafo, esta será la fuente de dicho dato.

• ¿Cuándo se recibe la devolución? Trimestralmente, automáticamente, en la cuenta bancaria que el beneficiario haya facilitado a la Agencia Tributaria.

• ¿Hay límites en la devolución? La cuantía máxima de la devolución es la correspondiente a 50.000 litro por vehículo y año. Actualmente la devolución máxima es de 2.450 euros por vehículo y año.

Este artículo, completo

publicado en la revista Truck

¡¡¡Suscribete ya - Ofertas exclusivas!!!

Numero 133 - febrero 2019

Pedro García

Periodista especializado en el sector de transporte de mercancías por carretera desde el año 1998.

Redactor de la Revista del Transporte Truck

Email Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.